焼津、藤枝、静岡等の静岡県中部の税理士、公認会計士|かたかわ会計

目次

そもそも医療費控除とは?

一年間に自分か、自分と生計を一にする奥さんや旦那さん、その他親族のために医療費を支払った場合に一定の金額を、所得から差し引くことができる所得控除のことを医療費控除といいます。また、医療費控除を受けるには、医療費控除に関する事項を記載した所得税の確定申告書を提出しなければなりません。

この医療費控除に関して、平成29年分の確定申告から取り扱いが変更されています。

関連記事はこちら:医療費は「10万円以下」でも所得控除出来る場合があります

医療費控除変更のポイント

![]() 医療費控除明細書の添付が必要になります

医療費控除明細書の添付が必要になります

平成29年分確定申告(30年3月15日期限)から医療費の領収書を提出する代わりに「医療費控除の明細書」の添付が必要になります。

![]()

医療費通知の添付で明細記入が楽に

市区町村や健康保険組合等の医療保険者が交付した「医療費通知書(医療費のお知らせ)」を医療費控除の明細書に添付すれば、病院ごとの医療費を明細に記載することなく、一年間の医療費、保険で補填された医療費の合計等の記載で足りるため明細の記入が楽になります。

![]()

経過措置があります

平成29年分から平成31年分の確定申告までは、従来通り医療費の領収書を添付・提示することもできます。

![]() 領収書は5年間保存

領収書は5年間保存

医療費の領収書は「5年間」保存し、税務署に求められた際には提示・提出する必要があります。

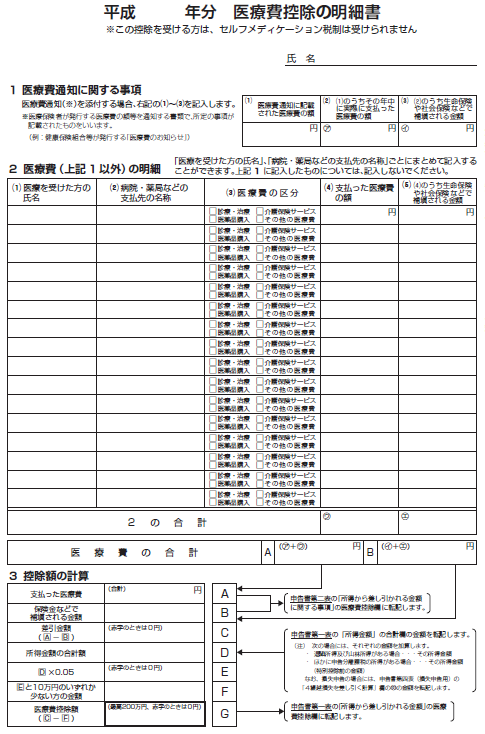

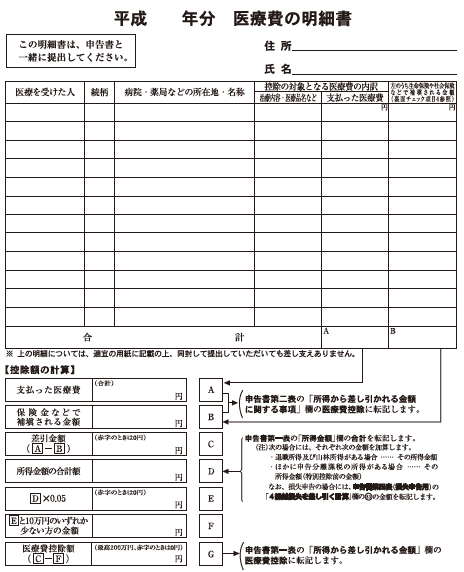

変更後(医療費控除の明細書)と変更前(医療費の明細書)の明細書

変更後(医療費控除の明細書)

変更前(医療費の明細書)

参考資料

第百二十条四項(30年1月施行)

第一項の規定による申告書に医療費控除に関する事項の記載をする居住者が当該申告書を提出する場合には、次に掲げる書類を当該申告書に添付しなければならない。

一 当該申告書に記載した医療費控除を受ける金額の計算の基礎となる第七十三条第二項(医療費控除)に規定する医療費(次項において「医療費」という。)の額その他の財務省令で定める事項(以下この項において「控除適用医療費の額等」という。)の記載がある明細書(次号に掲げる書類が当該申告書に添付された場合における当該書類に記載された控除適用医療費の額等に係るものを除く。)

二 高齢者の医療の確保に関する法律第七条第二項(定義)に規定する保険者又は同法第四十八条(広域連合の設立)に規定する後期高齢者医療広域連合の当該居住者が支払つた医療費の額を通知する書類として財務省令で定める書類で、控除適用医療費の額等の記載があるもの